Em reunião extraordinária ontem do Conselho Monetário Nacional (CMN), foram publicadas, após às 18h30m, duas resoluções que podem limitar a emissão — e consequentemente o investimento — de novos títulos de renda fixa isentos de Imposto de Renda. Na prática, os principais instrumentos financeiros usados para financiar projetos agrícolas e imobiliários no país obedecerão a novas regras de circulação no mercado.

Uma das principais mudanças para os investidores será o aumento de carência para o resgate das novas emissões, LCA de 90 dias para 9 meses e LCI de 90 dias para 12 meses.

As resoluções podem ser lidas, na íntegra, em:

Avaliação Berkana: O mercado estava indo muito além do limite na resolução anterior e CMN está tentando com a nova resolução restringir o objeto inicial que estava, de certa forma, desvirtuado. Os efeitos esperados são redução das novas ofertas com diminuição dos estoques no curto prazo e eventual redução das taxas. Vale frisar que as decisões anunciadas NÃO afetam o estoque de CRA, CRI, LCI, LCA e LIG ou os papéis que já tiveram as ofertas de distribuição requeridas na CVM, apenas as novas operações.

Como mencionado acima, as diretorias financeiras das companhias buscam constantemente formas de reduzir seus custos da dívida. Nos últimos anos, uma das maneiras encontradas para isso foram as dívidas isentas. Já que credores ficam livres de imposto de renda sobre seus ganhos, aceitam uma rentabilidade menor. Com o tempo, a procura crescente por esses instrumentos pelas empresas distorceu o escopo do que seriam o agronegócio e o mercado imobiliário. Muitas firmas sem

vínculo direto a essas atividades passaram a se financiar com CRA/CRIs.

Apesar de promover o crescimento do mercado de capitais, isso reduziu a base tributária do governo federal. Em um dos exemplos mais notáveis, operadoras de restaurantes passaram a se rotular como agro por causa das suas compras de carne e outros ingredientes. Também virou comum que operadoras de saúde emitissem CRIs, já que às vezes seus hospitais e

centros de saúde são próprios.

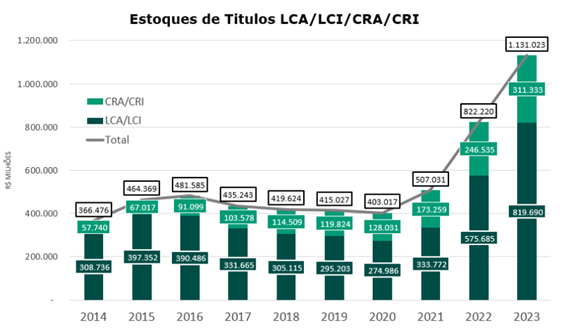

O mercado de LCI, LCA, LIG, CRI e CRA somados – todos isentos de imposto de renda (IR) – já passa de R$ 1 trilhão.

Conforme o Fundo Garantidor de Créditos (FGC), mais de 4,8 milhões de

pessoas tinham LCI e LCA em carteira em novembro de 2023.

O volume de valores investidos nas letras de crédito cresceu 140% em quase dois anos, de dezembro de 2021 em dezembro de 2023, para R$ 819,7 bilhões. Já o número de investidores dobrou no mesmo período, acompanhando o aumento da oferta desses títulos no mercado.

1) O CMN restringiu o lastro (garantia de valor) da maioria dos papéis

No caso específico da LCA, da LCI, do Certificado de Recebíveis do Agronegócio (CRA) e do Certificado de Recebíveis Imobiliários (CRI), os papéis não poderão ser lastreados (garantidos) em títulos de dívida (ex: debêntures, nota comercial etc.) emitidos por companhias não relacionadas ao agronegócio e ao mercado imobiliário.

Nos últimos anos, empresas, bancos e advogados vinham conseguindo expandir os tipos de operações que se enquadravam como ligadas ao agronegócio ou ao setor imobiliário, o que aumentou bastante a possiblidade desse tipo de emissão, que é mais barata para as empresas que recorrem a elas para se financiar exatamente por causa da isenção de IR garantida para quem compra os títulos.

2) O CMN elevou os prazos mínimos de vencimento

Os prazos mínimos de vencimento foram alongados de 90 dias para 9 meses nas Letras de Crédito do Agronegócio (LCAs) e de 90 dias para 12 meses nas Letras de Crédito Imobiliário (LCIs) e Letras Imobiliária Garantida (LIG).

CRA E CRI

Estão vedadas, a partir de 2 de fevereiro, as emissões de CRAs e CRIs com lastro em títulos de dívida (por exemplo, debêntures) de emissão de companhias abertas não relacionadas aos setores do agronegócio ou imobiliário.

Estão vedadas as emissões de CRAs e CRIs com lastro em direitos creditórios originados de operações entre partes relacionadas ou de operações financeiras cujos recursos sejam utilizados para reembolso de despesas. Excetuam-se dessa restrição as companhias abertas que tenham setor principal de atividade imobiliário (para o CRI) ou do agronegócio (para o CRA), entendido tal setor como aquele do qual provenham mais de 2/3 (dois terços) de sua receita consolidada, apurada com base nas demonstrações financeiras do último exercício social publicadas.

LCA

O prazo mínimo de vencimento da LCA foi ampliado dos atuais 90 dias para nove meses, de forma a induzir o alongamento dos prazos de captação.

A partir de 1º de julho de 2024, os recursos captados por meio de LCAs não poderão ser utilizados para a concessão de crédito rural subsidiado pela União. A partir da vigência desta regra, os recursos captados por meio de LCA somente poderão ser aplicados na contratação de crédito rural com taxas livremente pactuadas em condições de mercado.

Foi vedada a utilização de adiantamentos sobre operação de câmbio, créditos à exportação, certificados de recebíveis e debêntures como lastro de LCA.

Está proibida eventual sobreposição de benefícios fiscais ou de política governamental específica na emissão das LCA.

Dessa forma, será restringida gradualmente, até 1º de julho de 2025, a utilização de operações de crédito rural com recursos controlados na composição do lastro da LCA.

LCI e LIG

O prazo mínimo de vencimento das LCI passa de 90 dias para 12 meses.

Deixam de ser admitidas como lastro de LCI operações para pessoa jurídica sem conexão com o mercado imobiliário, mesmo que garantidas por imóvel, como operações de capital de giro, e os prazos de vencimento dos títulos deve ser compatível aos prazos das operações elegíveis como lastro.

Passam a incidir sobre a LIG as mesmas regras aplicáveis à LCI no que diz respeito à utilização como lastro de créditos imobiliários já utilizados para atender o direcionamento obrigatório de depósitos de poupança.